7月汽车经销商库存预警指数为52.3%,同比大幅下降10.4%,环比下降3.8%,当前经销商库存水平进入相对合理区间。部分车型的供给紧张问题将延续到8月份,预计四季度结构性短缺问题将得到缓解。

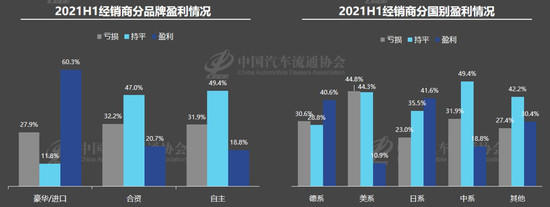

回顾上半年,有33.6%的经销商维持盈利状态,30.4%的经销商出现亏损。豪华与进口品牌超六成盈利,合资与自主品牌平均盈利比例为两成。从国别看,日系、德系经销商盈利能力突出,盈利比例超四成。总体来看,经销商仍面临获客成本高、人才流失、渠道变革及更为严格的法规等四大问题和挑战。

8月2日,中国汽车流通协会发布数据显示,截至7月底,全国经销商整体库存量约为250万辆,比年初下降约100万辆。7月汽车经销商库存预警指数也由此同比大幅下降10.4%,环比下降3.8%,达到52.3%。

流通协会方面表示,当前经销商库存水平进入相对合理区间,部分车型的供给紧张问题或将延续到8月份。值得注意的是,随着缺芯问题有所缓解,四季度主机厂将加大排产,希望借此补齐二、三季度缺口,经销商或将因此面临高库存压力,预计四季度部分车型结构性短缺问题将得到缓解,届时主要矛盾将转向市场需求的不足。

流通协会方面认为,8月上旬企业陆续进入高温假期,同时酷暑天气与集中降雨也会影响消费者进店购车,加之八九月份的传统市场旺季将因国内部分地区疫情的反复而延后,需要谨慎看待后期市场。不过,8月下旬的开学季将成为积极因素,预计可为市场带来部分需求。

此外,流通协会还发布了经销商上半年生存状况的调查报告。报告显示,在销售目标方面,完成全年销售目标一半及以上的经销商占比为33.7%,其中完成六成及以上的经销商占比为10.6%。当然大部分经销商(43.2%)目标完成率仍在四到五成区间,还有23.1%的经销商目标完成率在四成以下,面临较大压力。

上半年有33.6%的经销商维持盈利,30.4%的经销商呈现亏损。豪华与进口品牌超六成盈利,合资与自主品牌平均盈利比例为两成。从国别看,日系、德系经销商盈利能力突出,盈利比例超四成;日系亏损比例也最低,为23.0%。

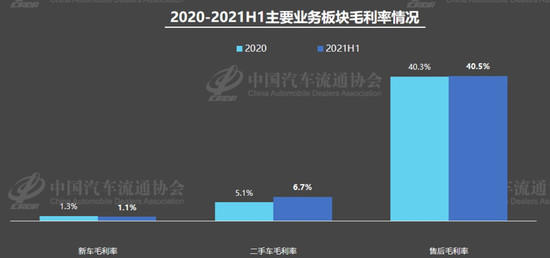

目前经销商的销售收入主要依靠新车板块,占比为81.7%,同比下降2.9%;售后收入在整体收入结构中占比仅10.3%,同比上升2.3%。不过,占比仅一成的售后板块,毛利率达到40.5%,而新车毛利率仅为1.1%。从利润贡献比例分析,新车与售后占比均有所上升,但售后带来的利润占比高达57.6%,是销售新车利润的6倍。流通协会表示,现阶段新车销售成为经销商盈利的阻碍,库存压力令其财务成本居高不下。

值得注意的是,金融保险为经销商带来的利润正在急速下滑。上半年,金融保险在整体利润结构中占比为16.3%,同比大幅下降10.2%。去年9月19日车险费改,遵循“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”的原则,在惠及消费者的同时,不可避免的减少了经销商金融保险板块的收入;在金融贷款方面,今年上半年经销商贴息政策也有所收窄。

总体来看,经销商面临的问题和挑战主要集中在以下方面:一是获客成本居高不下,销售线索成本提升,但转化率却在下降,有效线索减少;二是人才流失,通过资本市场融资的新造车势力通过更有竞争力的薪酬待遇,从传统授权经销商吸纳了更多优秀人才;三是渠道变革,直营代理模式的兴起让经销商对未来汽车流通渠道模式感到担忧;四是更加严格的法规,包括VOC(大气污染物)排放标准、PDI(售前检测)退一赔三诉讼等也为其经营带来一定压力。

对于整体市场,流通协会预计2021年车市将呈现不超过5%的微增长,基本与去年持平,2022年将正式进入正增长阶段。“十四五”期间汽车销量或超2017年高点,实现3000万辆的规模。(中国经济网 记者陈梦宇 郭涛)