1-7月,全国共进口汽车43.0万辆,销售51.6万辆,同比分别下降30.1%和20.8%;7月当月,进口汽车6.9万辆,销售8.5万辆,同比分别下滑12.7%、3.4%,降幅快速收窄。

王存表示,进口车数据虽有所恢复,但整体市场仍未形成快速增长的局面。其中,平行进口车6月占比创历史新高,但主要是由于国六切换带来的“窗口期”引发,“后面不会再有这么大的量了”。

9月1日,中国汽车流通协会发布2020年7月中国进口汽车市场月报。受益于全球疫情形势放缓,7月我国共进口汽车(含底盘)6.9万辆,同比下降12.7%,进口额为228.7亿元人民币;当月进口乘用车终端销量为8.5万辆,同比下降3.4%,降幅快速收窄。

今年1-7月,全国共进口汽车43.0万辆,同比下降30.1%,进口额为1428.0亿元人民币;同期,进口乘用车终端销售51.6万辆,同比下滑20.8%。

对此,中国汽车流通协会进口车专业委员会主任王存表示,进口车数据降幅的收窄,主要原因是去年同期国五国六切换导致基数较低。所以,虽然数据上有所恢复,但整体市场仍未形成快速增长的局面。

值得一提的是,1-6月全国平行进口汽车为5.7万辆,在总量中的占比进一步提高至15.8%,相比2019年增加了0.8个百分点。但王存直言:“(虽然)这是历史新高,(但)后面不会再有这么大的量了。”

王存进一步分析,去年的国五国六标准切换,导致车商赶在6月窗口期前大量进口,今年仍面临相同问题。由于实施国六标准的时间由原来的2020年7月1日延期至2021年1月1日,所以在部分未提前实施国六标准的地区,6月30日以前进口的国五车辆仍可继续销售,这为平行进口车商创造了又一个窗口期,这也是6月平行进口车即使环比大幅下降57.9%至1.09万辆,但其市场份额仍继续走高的原因。不过,随着窗口期的消逝,7月平行进口业务近乎停滞,销量也仅有1万辆,同比下滑18.6%。

具体来看,前7月进口乘用车销售车型仍以轿车和SUV为主,占比95.7%;轿车、SUV和MPV降幅分别为20.4%,21.4%和15.9%,降幅有所减小。7月,轿车、SUV降幅有所减小,分别为0.8%、5.9%,MPV增长5.5%。此外,王存认为,进口车市场结构数据显示,疫情对中高端市场影响相对较小,本次疫情对不同收入的消费者而言,影响是有差异的,对于中低收入的消费者而言,其影响明显大于高收入者:

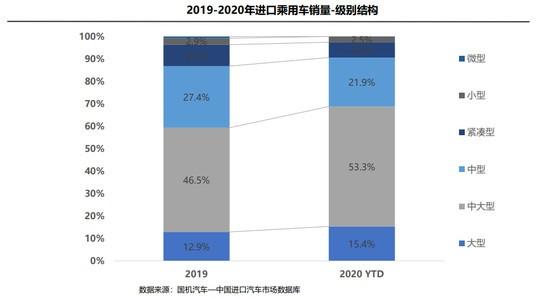

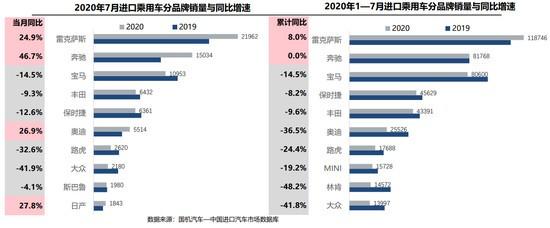

从级别来看,1-7月,大型和中大型进口车细分市场份额比2019年分别提高2.5%和6.9%,其他细分市场份额均有所减少;1-7月,豪华品牌占销售总量的79.1%,非豪华、豪华、超豪华品牌分别下滑33.9%、16.6%和8.6%。前7月进口品牌格局略有变化,第一名仍是雷克萨斯,但奔驰已超宝马跃居第二;前十品牌中雷克萨斯增幅扩大,为8%,奔驰则扭转下滑态势,其余品牌仍下降。

同样,在排量方面,代表中高端的2.0升-3.0升排量区间进口车占比再扩大,整体份额超40%,比2019年增长9个百分点。虽然1.5升-2.0升仍为第一排量区间,占比43.1%,但份额却下降了3.1个百分点。此外,1.0升以下排量区间份额也下降近3.8%,不过这主要是特斯拉国产后,进口新能源车销量下降所致。(经济日报-中国经济网 记者陈梦宇)